Rankingi

Ranking kart graficznych

Agnieszka Lipek

•02.04.2024

Czy można wypłacić euro z bankomatu w Polsce? Gdzie znaleźć bankomat z opcją euro? Wskazówki, które banki mają bankomaty euro. Lokalizacje i oznaczenia bankomatów z euro.

Czy można wypłacić euro z bankomatu w Polsce? Gdzie znaleźć bankomat z opcją euro? Wskazówki, które banki mają bankomaty euro. Lokalizacje i oznaczenia bankomatów z euro.

Kredyt hipoteczny na działalność gospodarczą - praktyczny poradnik. Dowiedz się jak sfinansować firmę hipoteką. Zalety, wady, koszty, ryzyka - sprawdź czy warto!

Jaka jest prowizja i koszty związane z zatrudnieniem doradcy kredytowego? Dowiedz się jak ustala się opłaty za usługi doradcy, od czego zależy oraz czy warto korzystać z tego typu wsparcia przy staraniu się o kredyt.

Pożyczka 0% na 60 dni - sprawdź, kto i na jakich warunkach może otrzymać darmową pożyczkę na 2 miesiące bez odsetek. Poznaj rankingi i opinie, aby znaleźć najlepszą ofertę.

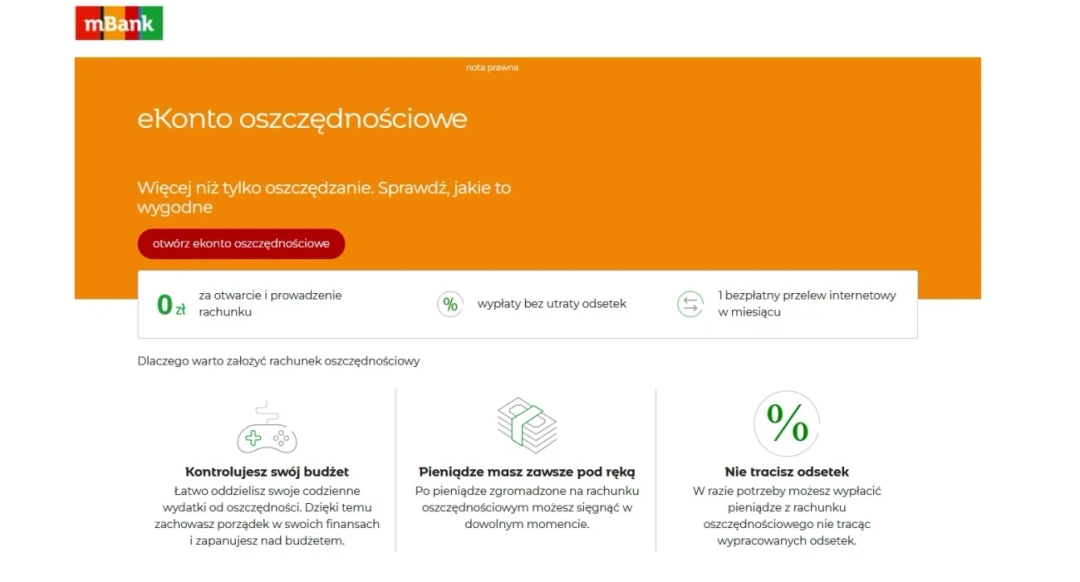

Szukasz najlepszego konta oszczędnościowego? Sprawdź nasz ranking 5 topowych rachunków w 2024 roku. Wybraliśmy konta z najwyższym oprocentowaniem i brakiem ukrytych opłat. Jakie są Wasze wątpliwości przy wyborze konta oszczędnościowego? Zapraszamy do lektury naszych szczegółowych opisów, opinii oraz porad ekspertów finansowych pomocnych przy podjęciu decyzji.

Konto osobiste to podstawa naszych finansów. Warto wybrać najlepszą ofertę, dostosowaną do indywidualnych potrzeb. Czym kierować się przy wyborze? Jakie banki mają najciekawsze promocje? Sprawdź ranking najlepszych kont osobistych i opinie klientów. Z pewnością pomoże Ci to podjąć najlepszą decyzję.

Oprocentowanie - 6%

Opłata za prowadzenie konta - 0zł

Maksymalna kwota - do 50 000zł

Okres obowiązywania - do 24.01.2024

Oprocentowanie - 6%

Opłata za prowadzenie konta - 0zł

Maksymalna kwota - 200 000zł

Maksymalny okres - Do 28 lutego 2024

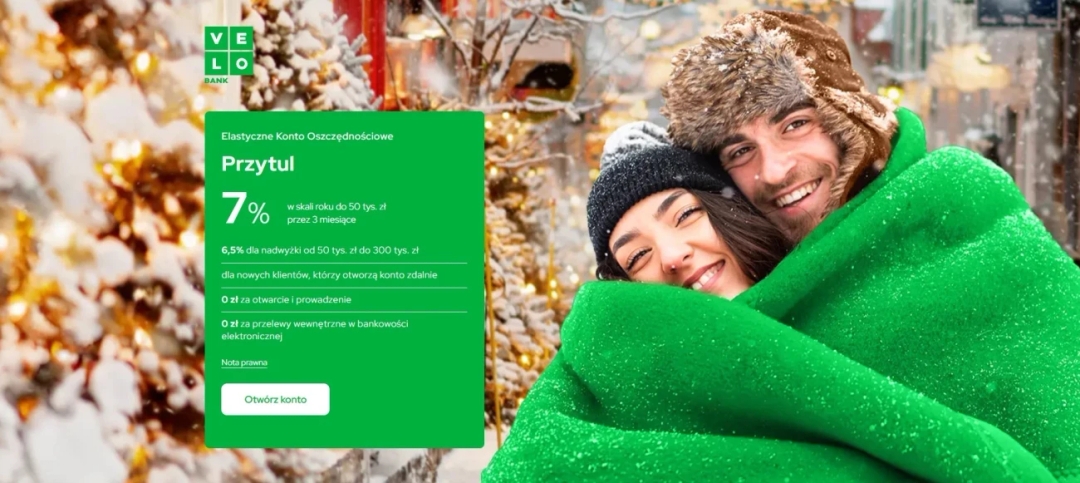

Oprocentowanie - 6,5% / 7%

Opłata za prowadzenie konta - 0zł

Maksymalna kwota - 300 000zł

Maksymalny okres - 3 miesiące

Oprocentowanie - Zależne od rachunku

Opłata za prowadzenie konta - 0zł

Maksymalna kwota - 50 000zł

Maksymalny okres - 3 miesiące

Jak skutecznie anulować zlecony przelew w PKO BP? Krok po kroku wyjaśniamy, jak złożyć dyspozycję wycofania przelewu przez iPKO lub w placówce. Sprawdź, ile kosztuje, jakie mogą być problemy i jak sprawdzić, czy bank anulował przelew. Poradnik.

Jak długo można być ściganym za długi? Wyjaśniamy terminy przedawnienia roszczeń, sposoby przerywania biegu przedawnienia oraz wpływ przedawnionych zobowiązań na historię kredytową.

PKO kredyt konsolidacyjny online to sposób na połączenie kredytów i pożyczek w jedno zobowiązanie z niższą ratą. Sprawdź, kto może dostać kredyt dla zadłużonych PKO BP i jakie dokumenty są potrzebne.

Jak banki podchodzą do oceny zdolności kredytowej osób na ryczałcie? Które dokumenty są potrzebne, by otrzymać kredyt hipoteczny lub gotówkowy? Sprawdź, na co możesz liczyć prowadząc działalność i rozliczając się podatkiem zryczałtowanym.

Kiedy następuje sesja wychodząca z ING? Jakie są godziny księgowania przelewów i kiedy można spodziewać się ich realizacji? Przeczytaj artykuł, aby poznać zasady działania oraz terminy rozliczania sesji wychodzących w ING.

Alior przelew natychmiastowy to błyskawiczny transfer środków między kontami, realizowany online w kilka sekund. Sprawdź, jak działa ta usługa bankowości internetowej Alior Banku, limity, opłaty i sposób zlecania przelewu natychmiastowego.

Orange kod na kredyt - dowiedz się jak tanio doładować konto w Orange na kartę. Sprawdź, ile kosztuje i jak aktywować kod na kredyt w Orange, gdzie znaleźć numer do SMS i do kiedy bonus jest ważny.

Elixir PKO BP - bankowość internetowa PKO Banku Polskiego. Poznaj zalety systemu, m.in. szybkie przelewy online, wygodny dostęp 24/7 i możliwość wykonywania płatności przez internet.